Les emprunts d’Etat de la zone euro intègrent la fermeté de la BCE, qui enclenche un cycle de hausse de taux et met un terme à ses achats d’actifs. Mais la banque centrale doit intégrer le risque d’une dislocation du marché obligataire, dont l’Italie serait la première victime. Christine Lagarde se dit prête à déployer un instrument "anti-fragmentation" si nécessaire.

C’est une correction obligataire d’une ampleur historique. Avec le comité de politique monétaire de la BCE ce jeudi, la chute des emprunts d’Etat s’est encore accélérée. Le rendement de l’OAT française à 10 ans a atteint 2%, soit le double du niveau de mars. L’emprunt de référence affichait encore un taux négatif à la fin de l’année dernière.

Contrainte d’agir pour limiter les fortes tensions inflationnistes en zone euro (8,1% en mai en glissement annuel), la banque centrale européenne a annoncé une hausse de ses taux directeurs de 25 points de base le 21 juillet, la première depuis 2011. Elle prévoit aussi un autre durcissement en septembre, peut-être d’une plus grande envergure (50 points de base) si la situation des prix l’oblige.

Actuellement fixé à -0,5 % et négatif depuis 8 ans, le taux de dépôt de la BCE pourrait ainsi revenir en territoire positif d’ici la fin du troisième trimestre. Pour la suite, "nous pensons que la BCE reviendra à des mesures normales en matière de taux d'intérêt lors des réunions d'octobre et de décembre et qu'elle ne relèvera pas les taux d'intérêt de plus de 125 points de base au total cette année", anticipe Reto Cueni, chef économiste chez Vontobel AM.

Fin des achats d’actifs

Parallèlement, la banque centrale met un terme début juillet à ses achats d’actifs dans le cadre du programme APP (Asset Purchasing Program).

“L'APP, qui comprend des achats de titres adossés à des actifs, d'obligations sécurisées, d'obligations d'entreprises et d'obligations d'État, a totalisé un peu moins de 3 250 milliards d'euros le mois dernier. Il s'agit du premier et plus important programme d'assouplissement quantitatif (QE), introduit à l'origine pour lutter contre les pressions déflationnistes. Le deuxième programme, mis en place pour faire face à la pandémie (programme d'achat d'urgence en cas de pandémie, ou PEPP), s'est achevé en mars, avec 1 700 milliards d'euros d'obligations d'État”, rappelle Azad Zangana, senior économiste pour l’Europe chez Schroders.

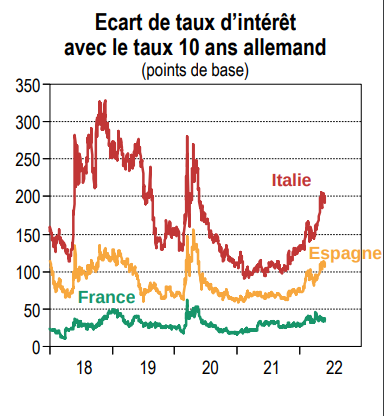

Crise des dettes souveraines

Le retrait de ces soutiens, ajouté aux hausses de taux, fait toutefois peser un risque sur la croissance et sur le marché obligataire dans un contexte où les Etats et les entreprises sont confrontés au poids de leur dette et à une hausse progressive de leurs charges d’intérêt. L’écart de taux entre les emprunts d’Etat allemand et italien continue de grandir, à environ 215 points de base. Le taux souverain italien à 10 ans à atteint 3,7 % ce jeudi, contre 0,55% il y a un an.

Pour éviter les risques de dislocation du marché en zone euro et une nouvelle crise des dettes souveraines, la BCE laisse planer depuis plusieurs semaines l’idée d’interventions. "Si cela est nécessaire, comme nous l'avons amplement démontré par le passé, nous déploierons soit des instruments existants ajustés, soit de nouveaux instruments qui seront rendus disponibles", a confirmé Christine Lagarde, la présidente de la banque centrale, lors de la conférence de presse qui a suivi la réunion du Conseil des gouverneurs.

"Nous sommes déterminés, déterminés, à assurer une transmission adéquate de politique monétaire et donc à éviter la fragmentation dans la mesure où elle affaiblirait cette transmission." Elle n'a toutefois pas donné plus de détails.

Nouveau programme d’achat?

Selon Florence Pisani, directeur de la recherche économique chez Candriam, la BCE doit se doter d'un outil anti-fragmentation, pour éviter un écartement incontrôlé des spreads, qui prendrait la forme d’un nouveau programme d’achat d’actifs à déclencher si la situation l'impose. Elle estime néanmoins que les marchés testeront la détermination de la banque centrale à activer un tel dispositif.

Anna Stupnytska, Global Economist chez Fidelity International, émet pour sa part des réserves quant à cette éventualité : “Bien qu'un nouvel outil de gestion des spreads puisse contribuer à prévenir la fragmentation, il ne s'agira pas d'une solution miracle, car il entraînera probablement une nouvelle série de problèmes pour la BCE, notamment l'aléa moral”.

Autrement dit, les Etats seraient de nouveau tentés de laisser filer leur déficit budgétaire, en comptant sur le soutien de la banque centrale en dernier ressort.

La France, dont l’endettement s’est beaucoup creusé ces dernières années, semble pour l’instant épargnée par les investisseurs, comme en témoigne la relative stabilité du spread avec l’Allemagne, aux alentours de 50 points de base. Pour Philippe Gudin, senior économiste chez Barclays Europe, “la situation de la France, qui bénéficie d’une performance économique et d’une crédibilité bien supérieures, n’est pas comparable à celle de l’Italie”. L’expert exclut tout problème lié à la soutenabilité de la dette de ce côté-ci des Alpes.

Coût supplémentaire

Dans un discours prononcé il y a un mois lors de la conférence du Haut Conseil des Finances Publiques, le gouverneur de la Banque de France avait toutefois affiché son inquiétude : “ Selon nos estimations, chaque hausse de 1% des taux entraînera au bout de 10 ans une augmentation de la charge annuelle d’intérêt de 1 point de PIB, et une augmentation de la dette de 5½ points de PIB, par rapport à une situation sans hausse de taux. Chaque 1% de hausse des taux d’intérêt représente donc à terme un coût annuel supplémentaire de près de 40 Md€, soit presque le budget actuel de la Défense”.

Pour François Villeroy de Galhau, il faut réduire le rythme d’augmentation des dépenses, au moins dans un souci de solidarité avec les générations futures et avec l'objectif de ramener la dette "d'ici 10 ans nettement sous 100 % du PIB", contre 113 % environ aujourd’hui.

La Loi de finances 2022 tablait sur un taux de l'OAT 10 ans à 0,75 % à la fin de l’année.