Par François Rimeu, Stratégiste senior, Crédit Mutuel Asset Management

Cela fait des années voire des dizaines d’années que le monde financier se demande quelle est la limite en termes d’endettement public aux États-Unis. Jusqu’ici, cette question était purement rhétorique grâce à la très faible inflation que le monde développé a connue depuis 2008 et à une très forte demande d’obligations américaines de la part des pays dont les comptes publics étaient excédentaires. Cette faible inflation a ensuite engendré des plans de « quantitative easing[1] » (assouplissement quantitatif), ce qui a là aussi « poussé » les différents gouvernements à peu de sérieux budgétaire. Le constat dressé ici avec les États-Unis peut d’ailleurs s’appliquer à beaucoup de pays, la France en tête.

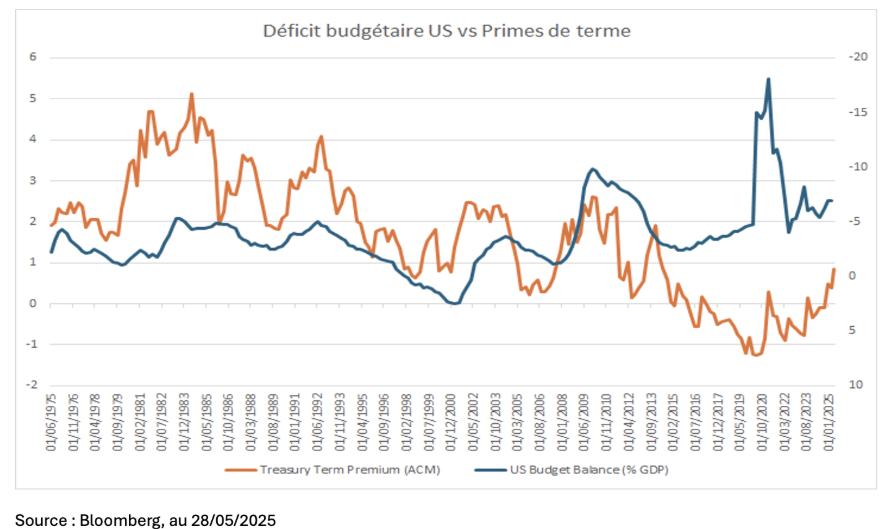

Historiquement, l’endettement public augmentait en phase de récession et rebaissait en phase de croissance économique mais cette relation n’existe plus depuis le début des années 2010 et les largesses budgétaires des différents gouvernements qui se sont succédé. Leur chance a été de voir que malgré la hausse des déficits publics, cela n’avait aucun impact sur les primes de terme, c’est-à-dire sur le surplus de rémunération demandé par les investisseurs en raison de l’incertitude à long terme. Le résultat a été des taux longs qui sont restés a des niveaux très raisonnables et donc une charge de la dette qui elle aussi est restée raisonnable.

Pentification des courbes de taux

Le problème qui se pose actuellement est que nous ne sommes plus dans cette période d’inflation basse et de « quantitative easing » et que les investisseurs ont commencé, graduellement, à se demander s’ils étaient correctement rémunérés pour le risque pris. Cela a engendré une hausse des primes de terme d’environ 2 % entre fin 2019 et mai 2025. La conséquence directe de cette hausse des primes de terme est désormais la pentification des courbes de taux à laquelle nous assistons depuis presque 24 mois.

Le mouvement est-il terminé ? Probablement pas. Il n’y a toujours aucun sérieux budgétaire aux États-Unis (cf. la réforme fiscale discutée actuellement) et certains acheteurs historiques se détournent aujourd’hui de la dette américaine, soit pour des raisons politiques (comme c’est le cas de la Chine) soit pour des raisons de surplus de rémunération sur leur marché domestique (Japon).

Le graphique ci-dessous illustre la relation historique entre déficit budgétaire et primes de terme et la forte probabilité de voir ces dernières continuer à progresser. Cette tendance pourrait engendrer une poursuite du mouvement de pentification en cours.

Est-ce qu’une crise financière est possible ? Tout est possible et une émission de 30 ans qui se passerait mal (très faible « bid to cover »[2]) pourrait amener une certaine panique. Il faut toutefois rappeler que le marché américain est infiniment plus liquide que le marché britannique et qu’il est peu probable de voir les taux longs U.S. monter de plus de 200 points de base en l’espace d’un mois comme cela avait été le cas aux UK lors de la crise liée au budget très dépensier en 2022 de Lizz Truss.

Mais cette hausse des primes de terme est définitivement un facteur potentiel de déstabilisation des marchés et il est peu probable que les solutions historiques pour diminuer les déficits publics (hausse d’impôts, baisse dépenses, réforme structurelle de long terme) soient au goût du président Donald Trump.

[1]Outil de politique monétaire utilisé par une banque centrale consistant à acheter massivement des actifs financiers (notamment de la dette publique) afin de faire baisser les taux d’intérêt

[2] Taux de soumissions satisfaites, soit le ratio utilisé pour mesurer la demande d’un titre à l’occasion de son émission.

Le présent commentaire est fourni à titre d'information uniquement. Les opinions exprimées par le groupe La Française sont fondées sur les conditions actuelles de marché et sont susceptibles d'évoluer sans préavis. Ces opinions peuvent différer de celles d'autres professionnels de l'investissement