L’Autorité des Marchés financiers (AMF) constate que les nouveaux taux de référence sont encore négligés par les professionnels, malgré la disparition des anciens taux IBOR à la fin de l’année. Les enjeux sont pourtant considérables, en particulier sur les produits dérivés.

La transition vers les nouveaux taux de référence reste un élément de risque à court terme, a souligné hier l’AMF (Autorité des Marchés Financiers) dans sa cartographie 2021.

Le gendarme des marchés note une préparation insuffisante des acteurs financiers à cette réforme majeure, qui verra disparaître les anciens taux benchmarks dès la fin 2021 pour la plupart d’entre eux. Ce sont les fameux IBOR (Libor, Euribor...) pour Interbank Offered Rates bien connus des professionnels des marchés financiers.

“Les taux IBOR, comme le Libor (London interbank offered rate), ou Euribor (Euro interbank offered rate) font partie des taux qui ont joué un rôle clé dans le financement de l’économie et des marchés ces dernières décennies. Les contrats et produits financiers liés aux IBOR ont atteint des centaines de milliards de dollars”, rappelle la Société Générale sur son site Internet.

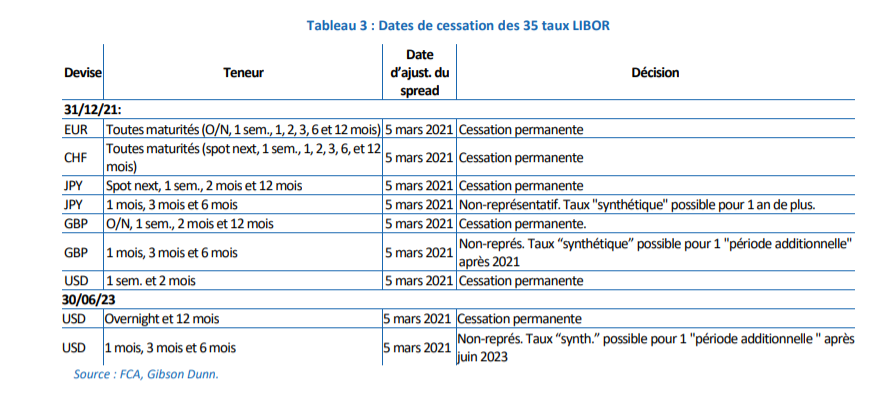

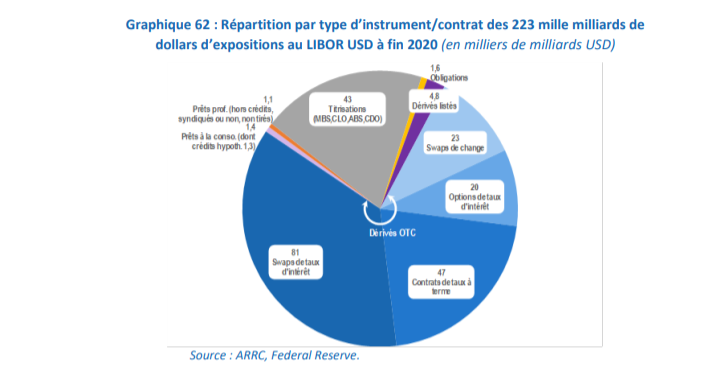

Plus de 400.000 milliards de dollars de notionnel de dérivés, crédits et autres produits financiers sont référencés aux IBOR. Les LIBOR représentent à eux seuls quelque 230.000 milliards de notionnel, dont 76,7% de dérivés de gré à gré, précise même l’AMF.

Mais ces taux « prédéterminés » et construits sur la base des déclarations des banques contributrices ont montré leurs limites et leur manque de fiabilité durant la crise de 2007-2008.

“Depuis 2014, les groupes de travail pilotés par les banques centrales ont choisi les taux sans risque (Risk Free Rates ou RFR) comme alternatives aux IBOR. Les RFR sont des taux « post-déterminés » et construits sur la base de transactions réalisées sur les dépôts auprès des banques au jour le jour”, poursuit la Société Générale.

Ces modifications ont été intégrées au Règlement européen "benchmark" entré en vigueur en 2018.

Aujourd’hui, le régulateur souligne tout de même les efforts et les progrès substantiels déjà réalisés : “Des plans de transition sont déployés par les grandes banques et infrastructures de marché (e.g. chambres de compensation), qui substituent des RFR aux taux existants et adoptent des clauses contractuelles de repli (fallback) propres à gérer la cessation du calcul des taux en usage. Accompagnée par les autorités, l’industrie financière dédie d’importants moyens pour systématiser l’identification des expositions aux IBOR, mettre en œuvre les processus de transition et développer des systèmes appropriés”.

Lacunes à combler

L’AMF remarque aussi de nombreux exemples de recours déjà effectifs aux RFR, comme pour l’émission d’obligations indexées sur le SOFR (Secured Overnight Financing Rate, taux de financement au jour le jour garanti) et le SONIA (Sterling Over Night Index Average, taux de référence effectif pour les transactions non garanties sur le marché de la livre sterling) à l’automne 2018 sous l’égide de la Banque Mondiale ou bien encore l’utilisation en février 2021 de l’€STR (taux interbancaire de référence de la zone euro) pour le calcul du taux du Livret A en France.

Mais d’importantes lacunes restent à combler : “En particulier, le traitement de certains types de contrats (e.g. prêts syndiqués) ne peut s’automatiser, et certains types d’acteurs (e.g. les sociétés non financières) se sont montrés attentistes. Même sur les marchés à terme, pourtant les plus avancés, l’adoption des RFR reste encore limitée. Dans ce contexte, un enjeu majeur concerne les LIBOR en dollars, dont l’échéance pour effectuer la transition a été reportée à juin 2023”.