Le montant des émissions françaises dépasse désormais celui des Pfandbriefs allemands, selon S&P. Une tendance que le cabinet d’avocat Gide met sur le compte d’un marché du crédit immobilier très dynamique et d’un cadre réglementaire équilibré et adapté.

Bilan très positif pour les obligations sécurisées françaises. Selon S&P, les montants d’émission ont dépassé pour la première fois en 2020 ceux des Pfandbriefs allemands, à 27,4 milliards d’euros, contre 26 milliards un an plus tôt. En raison de la crise sanitaire, le volume global des émissions, tous pays confondus, s’est dans le même temps contracté de 30 % par rapport à 2019. La France représente désormais près du tiers (31%) de l’ensemble du marché.

Même tendance en 2021, souligne l’agence de notation, avec déjà 9,8 milliards d’euros d’émission depuis le début de l’année en France, soit 30,5 % du total.

19 programmes d'émission

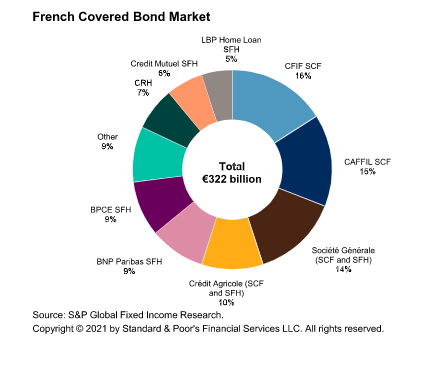

L’encours des obligations sécurisées françaises s’établit au deuxième rang mondial, à 321,6 milliards d’euros. En France, il existe un total de 19 programmes d’émissions émanant de 14 banques et d’une entreprise, rappelle l’agence de notation.

Perçues comme une classe d’actifs très peu risquée, ces obligations sont garanties par un pool d’actifs sous-jacents : des crédits hypothécaires, des prêts à l’habitat et, dans une moindre mesure, des prêts au secteur public. Liquides, elles proposent aux investisseurs un surplus de rendement par rapport aux emprunts d’Etat.

“La montée en puissance des obligations sécurisées françaises tient au fait que les émetteurs continuent de s'appuyer sur les émissions placées auprès des investisseurs alors que la plupart des autres banques européennes se sont tournées vers d'autres sources, telles que les opérations de refinancement des banques centrales”, estime Adriano Rossi, analyste crédit chez S&P.

Différence avec les Pfandbriefs allemands

De son côté, Xavier de Kergommeaux, avocat associé chez Gide, Loyrette, Nouel, met plutôt cette tendance sur le compte d’un marché du crédit immobilier extrêmement dynamique en France et d’un cadre réglementaire équilibré et adapté :

“La différence fondamentale entre les Pfandbriefs et les obligations sécurisées françaises est que ces dernières sont émises par des filiales spécialisées. Contrairement à ce qui se passe en Allemagne, il existe une séparation très claire entre l’entité à l’origine des crédits et celle qui émet les titres et à qui les créances ont été cédées dans une approche rationnelle”.

Deux cadres juridiques distincts

La législation française sur les obligations sécurisées englobe deux cadres juridiques distincts : la société de crédit foncier (SCF), qui remonte à 1999, et la société de financement de l'habitat (SFH), née en 2010 pour s’adapter aux spécificités du marché immobilier. Celle-ci restreint les garanties éligibles aux prêts résidentiels.

“Le statut de SFH a été créé car l’essentiel des encours des banques françaises dans le crédit à l’habitat est non hypothécaire et repose sur des cautions crédit logement. Or, les SCF ne peuvent détenir de crédits cautionnés que dans la limite de 35% de leurs actifs”, poursuit Xavier de Kergommeaux. Ces “obligations à l’habitat” sont devenues une source de financement privilégiée pour les établissements de crédit, Société Générale, BNP Paribas, Crédit Agricole...

Selon Adriano Rossi, le cadre réglementaire français est déjà bien aligné sur les textes européens, directive en cours de transposition et règlement, qui visent à harmoniser les pratiques du marché des covered bonds sur le continent: “Nous comprenons que les amendements législatifs (...) devraient être approuvés à temps par le Parlement français pour l'échéance de la directive d'harmonisation du 8 juillet 2021. Nous comprenons également que les aspects relatifs au règlement seront mis en œuvre plus tard, pour l'échéance du 8 juillet 2022”.

Obligations sécurisées vertes

Pour l'ensemble de l'exercice 2021, l’agence de notation s’attend néanmoins à des montants d’émission inférieurs à ceux de 2020, en raison de l’accès des émetteurs au financement bon marché des banques centrales ainsi qu’à des dépôts bancaires très abondants.

A noter également, comme le souligne S&P, que la France occupe la première place dans le domaine des obligations sécurisées vertes, c’est-à-dire dédiées au financements de projets à impact :

“Les obligations sécurisées vertes et sociales restent une priorité des émetteurs français depuis 2020. Cette année, nous avons assisté à d'importantes émissions, notamment l'obligation sociale de 750 millions d'euros de la Caisse Française de Financement Local (Caffil) en avril. BPCE a émis 1,25 milliard d'euros d'obligations vertes SFH en mai 2020 et 1,5 milliard d'euros supplémentaires en mai 2021. Nous nous attendons à ce que d'autres entités françaises deviennent des émetteurs d'obligations sécurisées durables d'ici la fin de l'année et au début de 2022”, estime Adriano Rossi.